关注微信

关注微信

此文献给三类想做养老规划的人:

1.想养成定期储蓄的习惯,有规划的人生比没规划的人生要幸福,早规划的人生要比晚规划的人生要幸福。

2.帮有房、有车、有娃、有贷款、花销大、储蓄少的家庭做好长期规划,做到还完贷款、娃儿长大,牵着爱人的手优雅的享受着晚年自在的生活。

3.想要充满财富的老年生活,做到有病看病无病养老,可以享受儿孙陪伴的天伦之乐也可以选择策马奔腾的潇潇洒洒。

聚开心热销的三个理由

国华倾心打造1元养老金,终身领取,微信储蓄养老新时尚!

想安稳养老,不想养老金忽高忽低,那就选择一款确定利益的养老金产品!

一、安心

1.国华聚开心帮您实现:合同上保证的金额固定领取,无虚高的收益演示。

图一为某保险公司分红型保险中标明的利益不确定性的条款说明

图一

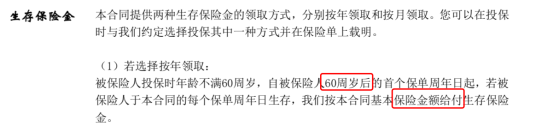

图二为聚开心养老年金险的保证养老金领取金额的条款说明

图二

1.确定金额领取和分红不确定的养老领取方式,如果选择,相信每个人都希望自己的养老金是确定的,不想忽高忽低。

2.活的越久领的越多,保持健康是您要做的,养老金聚开心是会给您的。

3.投保金额可多可少,1元就可以作为起点,根据个人情况随心决定,不给生活带来压力。相比其他年金上万元门槛,让您舒适的养老生活看的见摸得着。

4. 缴费频率随心定,规划多少自由选。

以30岁为例:

假设每周拿出30块一杯咖啡的钱到60岁为止,60岁后每年领取4550块,可以每年带着爱人在国内任意一个喜欢的城市玩一趟自由养老。假设每月拿出1000块到60岁为止,60岁后每年领取32474块钱,可以带着家人每年来一次类似与欧洲5国10日游真正做到品质养老。

假设每月拿出5000块到60岁为止,60岁后每年领取160687块钱至终身。相当于每个月养老金又多增加了13390元。孩子留学的学费够了。

二、舒心

1.不用担心单纯储蓄养老带来的长寿风险(长寿风险:手里的钱越花越少。担心钱花完,省着花甚至不敢花,影响老年生活的生活质量。)

2.每月、每周赞下来的零钱来养老,不占用大额资金,不知不觉就可以攒下一笔不小的养老金额。

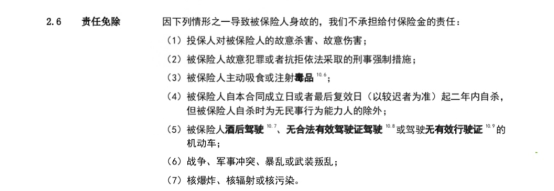

3.责任免除少于同行业其他产品只有两条pk免除责任7条

图三为聚开心养老年金的周围人免除的内容仅有2条,是行业内最少的免除责任。

图三

图四为某年金险的免除责任,跟聚开心比较多出5条。

图四

同类型的保险免除责任条款当然是越少越好的

4. 微信投保、微信支付、简单易操作。只需要输入简单的身份信息后就可以一键投保,随时通过微信查看自己的保单状况,清晰掌握自己的养老质量。

三、舒心

1.不需要花经历去研究各类理财产品的,不需要找渠道投资。一款养老金就搞定您所有的难题。

2.被保险人百年身故后保险不会随之消失,保险账户内剩余价值会留给家人,留爱不留债。

3.现在多积攒将来多领取,年轻时多承担,年老时多享受。

4.大于60岁投保群体可在投保当年度开始领取养来金,解决中老年群体养老金购买后不能尽快拿领取的烦恼。

5.活的越久领的越多,老来无烦恼,每月、每年都有一笔钱打到自己的账户,安心踏实,在家人面前有尊严,在朋友面前有体面。

最后,举个例子:

假设30周岁的华先生有一笔闲置资金10万元,一次性购买了聚开心养老年金保险,60岁后每年领取生存金16828元,可以领取一辈子。

到华先生80岁时总共领取35.3388万元,账户内剩余价值13.5528万元。此时终止保单总共拿回48.8916万元。

到华先生90岁时总共领取52.1668万元,账户内剩余价值8.6063万元。此时终止保单总共拿回60.7731万元。

到华先生100岁时总共领取68.9948万元,账户内剩余价值4.0426万元。此时终止保单总共拿回72.0374万元。

如此高收益的养老金产品,投保年龄宽松 28天-75岁均可投保,可以为本人、老人和孩子配置。