关注微信

关注微信

保障内容扎实的健康福和名声在外的平安福比较谁会胜出呢?我们从几方面帮大家做个分析

一.轻症比较

二.性价比分析

一、轻症比较

为什么我们不先比较重症而先比较轻症呢?

在我们首次接触购买重大疾病保险时往往最关注的是重大疾病的病种,其实在重疾中,前25种重大疾病由行业协会统一规定提出的,无论是从疾病种类或是疾病达到程度上看,各家保险公司条款上列名的都必须是一模一样的,这25种疾病占赔付率约为98%,所以50种重大疾病种类实际上和150种重大疾病差距并不大。但对于轻症来讲,行业并没有统一的标准,导致各家公司的重疾险中的轻症病种千差万别,给各家保险公司的发挥余地也比较大。

小知识:什么是轻症?

小病都属于轻症吗?像胆囊炎、肾结石等小毛病算是轻症吗?其实并不是

通俗的解释一下:轻症是重大疾病的早期状态或较,以前的重疾险没有轻症责任,只有符合重大疾病的时候才能赔付,前期阶段没有钱治疗怎么办?保险也不赔,后来保险公司也注意到了这一点,与其理赔重大疾病,不如在轻症初期就将疾病治好,不至于理赔重大疾病,是个双赢的事儿。

举例几种高发轻症以及在轻症赔付中占比

轻微脑中风——79%

极早期恶性肿瘤或恶性病变——8.52%

冠状动脉介入手术——6.62%

不典型的心肌梗塞——1.58%

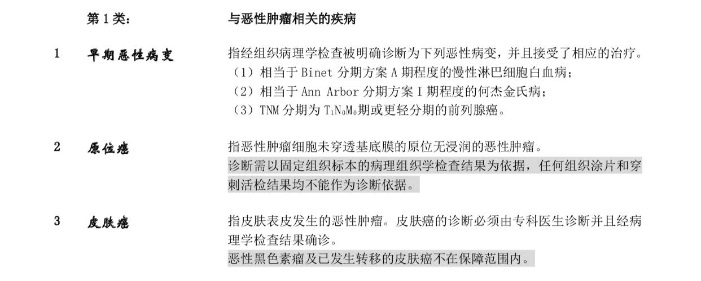

图一为平安福2019轻症病种第1类:与恶性肿瘤相关疾病的病种定

图一

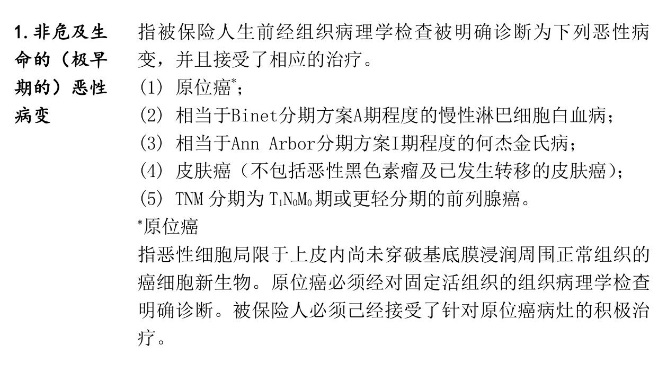

图二是健康福长期重疾险的轻症对癌症的方面基本的规定

图二

平安福2019为了让病种显得更多,把原本应该是一种病种的“极早期恶性肿瘤”,拆分为3种病种来写,实际上平安福的50种轻症相当于健康福的47种轻症,广大的平安粉丝们了解到真相后是不是很失望?那就看平安福中缺少哪些轻症吧

图三为健康福长期重疾险轻症病种(红字体为高发疾病)

图三

图四为平安福2019轻症病种(红框圈内为高发疾病)

图四

细心的朋友在比较图一和图二时肯定不难发现,平安福2019中缺少了最高发的几种轻症:

1.轻微脑中风

2.不典型的心肌梗塞

3.冠状动脉介入手术

4.冠状动脉搭桥术

通俗来讲脑中风导致的结果就是半身不随心肌梗塞是三四十岁开始较为高发的疾病,我们听到的猝死的案例有较大一部分都是心梗导致的冠状动脉介入手术也就是心脏支架治疗术冠状动脉搭桥术也是治疗心肌梗塞的治疗方法之一

直击心灵的三个问题

1.如果这几种最高发的轻症都没有保障到的话,轻症保障的意义在哪里呢?

2.我买这款保险的难道只是为了保证重大疾病的吗?

3.如果我只想保证重大疾病,为什么我要为这些不高发的疾病病种付费呢?

二、性价比分析

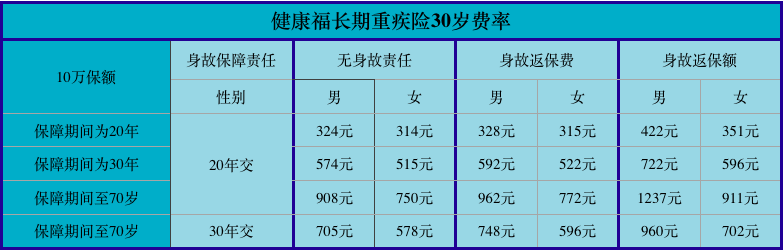

图五为健康福重大疾病保险以30岁年龄为例的费用

图五

平安福的费率在业内一直都是排行在巅峰,让想买到高性价比产品的消费者望尘莫及,以同样30岁男性为例,10万重大疾病,20年缴费,身故给付保额。

平安福:3080/年

健康福:1237/年

三.健康福产品优势

1.五大优势

①保费低、保额高,最低83元起售。

②保障年限可长可短,最短保障时间可以选择20年,最长保障年限可保至70周岁。

③可根据自身需求选择身故退还保费或给付保额

④16-40周岁,最高保额为60万元,高出同类产品最高免体检保额

⑤产品本身自带被保险人轻症豁免责任,被保险人一旦罹患50种轻症中任意一种,得到理赔款,之后的保费不需要继续缴纳,保障依然享有。

2.投保规则

投保年龄:28天到40周岁

16-40周岁:最高保额为60万

保障期间:20年、30年、70周岁

身故可以选择:不退还任何费用、退还已交保费、退还保额

等待期:90天

3.保障内容

100种重疾50种轻症(赔付比例为20%)自带轻症豁免增值服务—首年赠送就医特权+基因检测+名医会诊

最后给大家一点的建议:

如果注重品牌,是平安的忠实粉、不差钱儿的情况下选择平安福就好了~如果注重产品相价格比、追求轻症保障全面、那就选择健康福没错的~

最后希望每个正在买保险路上的朋友都能找到适合自己的保险,拥有踏踏实实的安全感。

想了解产品方面的问题,可以通过后台留言给我们的客服小姐姐~